인도 2023년 웨어러블 시장, 1억 3420만대로 34% 성장

[아이씨엔매거진] 국내 웨어러블 시장이 경기 불확실성과 신규 수요 충족, 제조사 재고 관리 등으로 2년 연속 출하량이 감소세를 보인 것으로 나타났다. 글로벌 웨어러블 시장도 같은 경향을 보였다. 반면에 인도와 중국 등 신흥 시장은 지속적인 성장세를 보이고 있어 주목된다.

인도를 포함한 아시아 태평양 지역과 중국 지역은 지난해 웨어러블 출하량이 증가한 것으로 나타났다. 인도와 중국 지역에서의 큰 폭 성장으로 풀이된다. 인도의 경우, 2023년 웨어러블 출하량이 34% 성장해 1억 3420만대에 달했다. 꾸준한 가격 하락도 이어지고 있다. 인도 웨어러블 디바이스의 평균 가격은 23년 4분기 25달러에서 24년 4분기에는 21.2달러로 15.4% 하락했다.

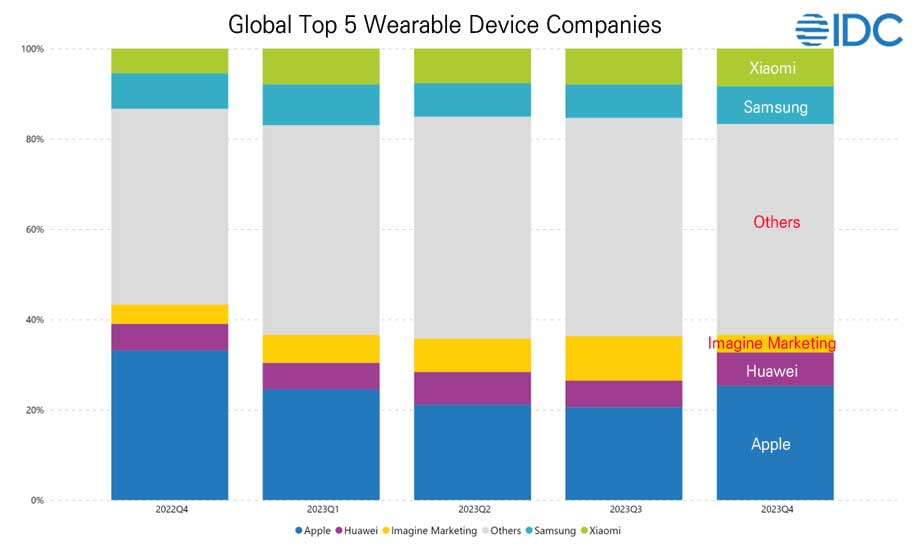

IDC에 따르면, 2023년 4분기(4Q23) 글로벌 웨어러블 기기 시장은 전년 동기 대비 0.8% 감소했다. 경제 여건 개선에도 불구하고 미국, 서유럽, 일본 등 성숙 시장을 중심으로 수요 둔화, 신규 수요 충족, 전분기 재고 정체로 인해 4분기에 하락세를 기록했다. 국내 웨어러블 시장도 성숙 시장들과 같은 상황으로 2023년에 총 877만대가 출하된 것으로 나타났다. 이는 전년 대비 25.5% 감소한 수치다.

이는 지난 2020년과 2021년에 2년간 팬데믹으로 헬스케어와 미디어 컨텐츠 등의 관심도가 높아지며 웨어러블 수요가 급증했기 때문으로 풀이된다. 한국IDC는 “팬데믹 이후 국내외 경기 불확실성이 가중되고 제조사 재고 관리, 신규 수요 충족 등으로 최근 2년간 연속 감소세를 보이고 있다”고 진단했다.

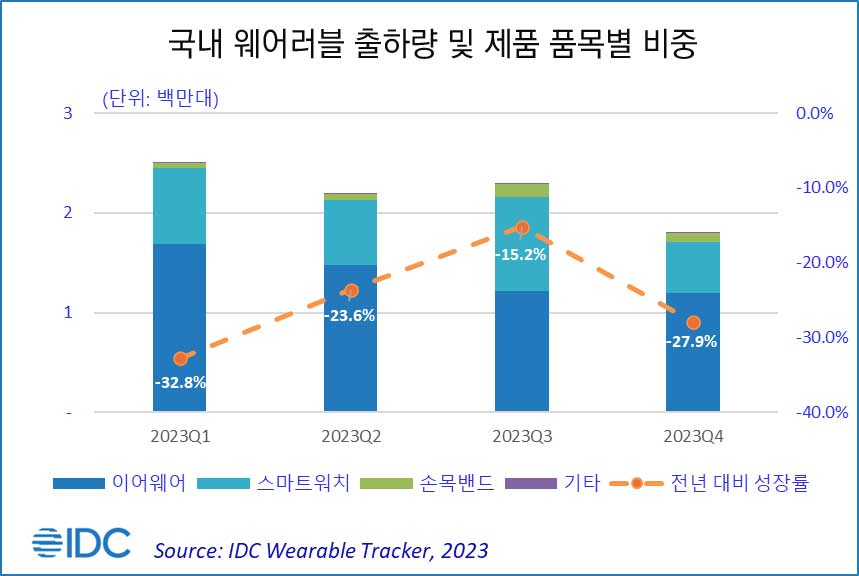

국내 웨어러블 시장, 2023년 877만대 출하로 25.5% 감소

국내의 품목별 시장으로는 이어웨어 시장이 2023년 559만대를 출하해 전체 웨어러블 시장의 63.7%를 차지했다. 국내 스마트워치 시장은 2023년 287만대 출하로 전년보다 소폭 감소한 32.7%의 웨어러블 시장을 차지했다. 국내 손목밴드 시장은 31만대의 출하량을 보였다.

한국IDC는 이어웨어 시장내에서도 TWS가 꾸준하게 높은 점유율을 보이고 있으며, 공급사들은 프리미엄 제품의 수요를 충족시키며 수익성 개선에 나서고 있다고 진단했다. 더불어 귀를 덮는 오버이어 제품의 관심이 높아지고 있으며, 주요 공급사들의 저가 모델 출시로 가성비를 중시하는 소비자 니즈를 충족시키며 시장 회복을 기대하고 있다.

스마트워치는 경기 불확실성이 가중되고 소비심리 약화, 디바이스 구매 우선 순위 변동, 긴 교체주기 등으로 수요가 크게 감소했다. 다만 제조사들은 스마트폰 신제품 출시와 함께 프로모션 진행, 탄력적인 재고 관리 등으로 변동성이 큰 시장 수요에 대응하며 수익성 개선에 나설 것으로 보인다.

손목 밴드 시장은 점차 그 수요가 스마트워치 시장으로 옮겨가고 있는 분위기이다. 다만, 키즈용을 비록해 입문용과 헬스 트래킹 단일 목적으로 가벼운 제품을 찾는 수요는 지속될 전망이다.

또한 국내 웨어러블 시장은 올해 2024년에는 성장세로 돌아설 것으로 기대된다. 한국IDC 강지해 연구원은 “웨어러블 시장은 여전히 성장성이 높은 시장”이며, 새로운 웨어러블 폼팩터인 링(Ring)과 스마트글래스 등의 신제품 출시가 침체되어 있는 시장 분위기를 전환할 수 있을 것이라고 밝혔다.

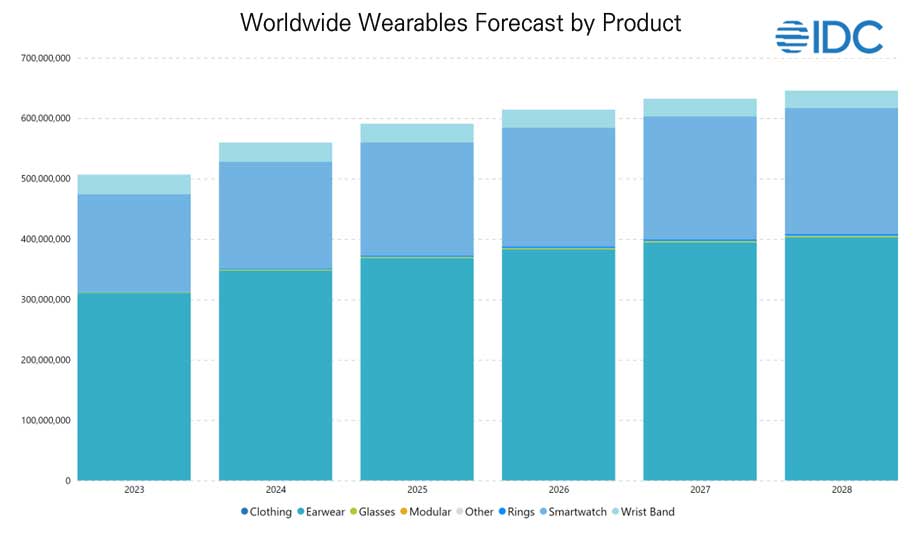

글로벌 웨어러블 시장, 2024년부터 반등 시작할 것

글로벌 웨어러블 시장은 2023년 4분기 시장이 0.8% 소폭 하락한 반면, 2023년 전체 동안에는 전년 대비로 1.7% 증가했다. 글로벌 시장은 올해를 기점으로 다시 반등세에 들어설 전망이다. 올해 세계 경제가 회복세를 보이는 가운데, 웨어러블 기기 출하량은 2023년 대비 10.5% 증가해 5억 5970만개에 달할 것으로 예상된다. 또한 향후 2028년에는 6억 4570만개의 출하량을 보일 것으로 기대되며, 연평균(CAGR) 3.6% 성장세를 보일 것으로 진단했다.

다양한 기기 유형 중에서 이어웨어 기기는 전체 웨어러블 시장의 61.3%를 점유하면서 1년 내내 전년 대비 0.8% 감소했다. 느린 혁신 속도와 빠른 도입 속도로 인해 해당 카테고리는 신규 구매자보다는 교체에 더 많이 의존하게 되었다. 스마트워치는 공급업체와 소비 측면에서 인도와 중국이 시장을 주도하면서 올해 출하량이 8.3% 증가하는 등 성장세를 이어갔다. 오우라(Oura), 울트라휴먼(Ultrahuman) 등 링(Ring)류는 전년 대비 34.9% 성장했고, 디스플레이 없는 안경은 아마존과 메타의 신제품 출시로 128.2% 성장하는 등 유망한 성장세를 보였다.

IDC는 “새로운 브랜드가 출시 계획을 준비하기 시작하면서 Ring이 소비자의 관심을 끌었다. 신중한 폼 팩터와 며칠 동안 지속되는 배터리 수명을 제공함으로써 링은 스마트워치의 주요 단점을 극복하며 많은 소비자에게 어필이 통했다.”고 밝혔다. 그는 이어 “그러나 폼 팩터는 오랫동안 구독 기반 비즈니스 모델에 의존해 왔다. 따라서 경쟁이 과열되고 단기적으로 역기가 가라앉을 것으로 전망된다”고 말했다.

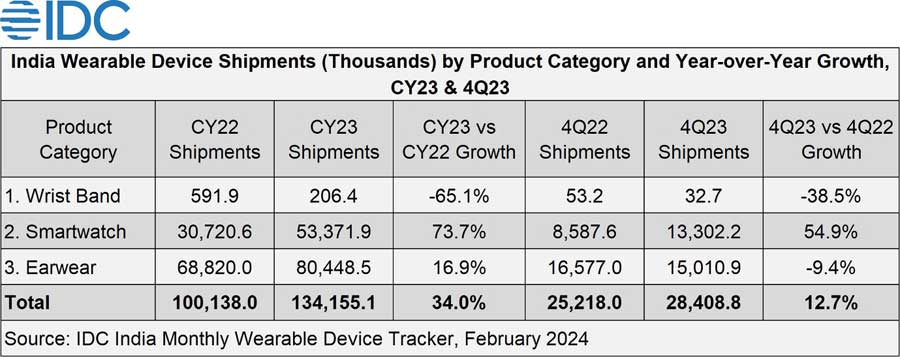

인도 웨어러블 시장, 국내 시장보다 20배 육박.. 2023년 1.3억 대 출하

인도의 2023년 웨어러블 기기 출하량은 1억 3420만대로 전년대비 34% 성장했다. 올해는 성장폭이 다소 주춤할 것으로 보이지만, 글로벌 대규모 시장으로서의 지위를 이어갈 전망이다.

인도 스마트워치 2023년 출하량은 5340만 개로 전년 대비 73.7%로 큰 폭 성장을 보였다. 웨어러블 부문에서 39.8%까지 늘어났다. 평균 가격은 42.5달러에서 26.1달로 38.7% 하락했다. 이는 명절 세일과 대폭 할인이 이어진 결과다. 또한 첨단 스마트워치 점유율은 4.5%에서 2.1%로 하락해 110만대에 머물렀다.

이어웨어 출하량은 2023년 8040만 개로 전년대비 16.9% 성장했다. 특히 TWS(Truly Wireless Stereo) 기기 비중이 67.3%로 나타나 2022년보다 42.3% 늘어났다. 넥밴드 출하량은 15.2% 감소했다. 이어웨어 평균 가격은 18.2달러로 8.2% 하락했다.

인도의 주요 공급업체로는 BoAt, Noise, Fire-Bolt를 비롯해, Boult Audio, BeatXP, OPPO, Titan 등이 있다. 아직은 오프라인 출하량(55.6%)이 우세이지만, 온라인 채널의 출하량이 26% 증가하는 등 성장세를 이어가고 있어 주목된다.

인도에서 스마트 링(Ring)도 주목된다. 2023년에 평균 171.6달러를 보이면서 10만개 이상의 출하량을 보였다. 2023년 4분기 실적을 보면, Ultrahuman이 43.1%의 시장 점유율을 차지하며 리더로 부상했다. 이어 Pi Ring이 42.3%의 시장 점유율로 그 뒤를 이었으며, 아보는 7.9%의 점유율로 3위를 차지했다.

IDC는 인도 웨어러블 시장에 대해서 “공급업체는 여전히 온라인 채널(e-tailer)이 지배하고 있는 옴니채널 전략을 가속화할 것”이라며, “이 시장을 위해서는 Tier 3 도시 및 그 이상에 접근하려면 고유한 유통 파트너십과 보다 저렴한 제품이 필요하다.”고 진단했다.

특히 2024년에는 LTE SIM/eSIM 연결, 고급 건강 센서, 다중 GPS 내비게이션을 갖춘 스마트워치가 주목받을 전망이다. 인도 이어웨어 분야에서는 ANC(Active Noise Cancellation) 및 다중 장치 페어링과 같은 프리미엄 기능 제품들이 저가격으로 시장을 잠식해 나갈 것으로 IDC는 분석했다.

![[진단] 테솔로 IPO가 던지는 의미… 피지컬 AI 시대, 로봇핸드가 새로운 AI 반도체가 된다](https://icnweb.kr/wp-content/uploads/2026/06/DG-5F-S-tesollo-robot-hand-1024x683.jpg "[진단] 테솔로 IPO가 던지는 의미… 피지컬 AI 시대, 로봇핸드가 새로운 AI 반도체가 된다")

![[분석] SEMI, AI가 메모리 투자 판도 바꾼다](https://icnweb.kr/wp-content/uploads/2026/06/semi-300mm-fab-Equip-spending-1Q-2026-icnweb.png "[분석] SEMI, AI가 메모리 투자 판도 바꾼다")

![[진단] 빅테크 동맹 이끈 매터, 스마트홈 넘어 스마트빌딩 공용 언어 되다](https://icnweb.kr/wp-content/uploads/2026/06/matter-at-building-900web.png "[진단] 빅테크 동맹 이끈 매터, 스마트홈 넘어 스마트빌딩 공용 언어 되다")

")

{kind=link}